最近链股最新出品的《创新创业企业股权激励蓝皮书》广受好评,后台收到来自全国各地众多订单,为感谢大家对蓝皮书的认可与喜爱,接下来链股公众号将连续更新3篇有关《创新创业企业股权激励蓝皮书》中股权激励与IPO的衔接专题研究内容。

本次蓝皮书所研究的样本主要为拟创业板IPO企业,由于大多数企业实施股权激励也都朝着上市进行设计,通过上市后的资本溢价来进行对员工的高额激励。

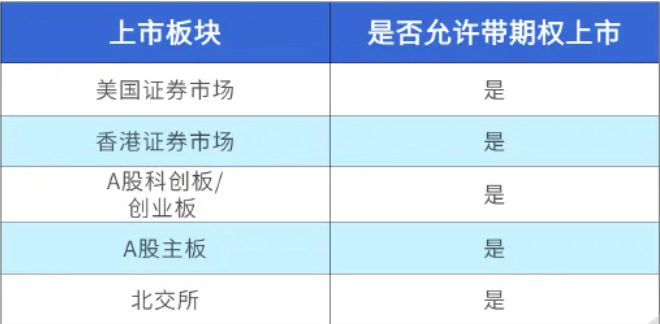

而对于拟上市企业来说,主流的上市目标地点有:香港、美国、中国境内,三个不同地区的上市审核差异非常大,其中境内的深沪主板、创业板、科创板、北交所四者在上市审核上差异也较大。

在股权激励这个领域,根据链股对问询函的统计,对于创业板上市的企业来说,IPO的主要审查点有如下:

1、股权是否清晰明确;

2、员工锁定期;

3、股权激励定价是否合规;

4、股份支付与税务合规。

上述每一点都需要企业在上市前实施股权激励时进行重点考量。本篇就股权激励与IPO的衔接展开讨论分析。

股权结构是否清晰

1 是否存在尚未行权的期权

从横向来看,目前美国的证券市场普遍允许企业存在尚未行权的期权,可以根据内部的管理制度进行相应的行权安排,并且上市前的激励计划上市后可以继续实施。

香港的证券市场也允许上市前的尚未行权的期权上市后行权,但是不同于美国证券交易市场,香港对上市前的激励计划是否可以上市后实施有较为严格的要求,具体来说,只有符合香港联交所关于上市公司实施股权激励的管理办法的激励计划才可以继续实施。

内地的证券交易市场中,目前基本允许发行人在首发申报前制定股权激励计划并准备在上市后实施,但在信息披露等方面存在不同的要求。而对于境外上市的企业来说,方案的设计上更为复杂,还需考虑架构因素、外汇管制因素。

2 激励计划是否存在预留权益

预留权益指激励计划中提前预留了一定的股份用于给员工授予股份,但是尚未授予,公司有权后续根据该计划进行授予。

目前在境内所有交易所均不允许预留权益(但已授予但未解锁或尚未未行权的限制性股权、期权不属于预留权益),所有激励计划,不论采取何种授予方式,要么在上市前完成授予,要么在申报上市前进行终止。

因此,对于存在预留权益的,企业递交申报文书前,应明确终止期权激励计划,不再根据先前的计划进行期权的授予。

3 发行人的法人股东内部存在尚未行权的期权

该场景在拆除红筹架构上市的发行人或者股东之一为境外企业的发行人中尤为常见,例如上市主体的法人股东A是一家开曼企业,由于历史原因,该公司曾作为拟上市主体,之后进行了架构的调整,但是部分期权因为各种原因保留在了开曼公司中,未来会在开曼公司行权,从而间接持有发行人股份。

因此,若发行人的股东是一家境外公司,并且因为历史原因保留有一小部分期权,未必会对上市主体形成实质影响。

但若法人股东是一家境内企业,例如某公司的员工上市前获得了一些期权,并且约定在某有限合伙企业中行权,从而间接持有主体公司股份,该等期权能否留到上市后行权?从逻辑来讲,如果该持股平台已经把所有预留股份都转移到了持股平台名下,未来员工行权也不会对发行主体的股权结构产生实质影响。

锁定期

一般而言,激励对象取得激励股权的时间,并不必然会影响激励股权的锁定期期限。若激励对象在拟上市公司IPO申报前6个月内,通过增资或受让控股股东、实际控制人的老股方式获得激励股权的,则可能被认定为是“突击入股”情形,导致相关激励股权锁定期延长。激励对象取得激励股权的时间、激励股份来源、与相关锁定期的要求对应关系,具体如下:

创业板“突击入股”对应的“锁定期”的规则如下:

《深圳证券交易所创业板股票上市规则》 (2020年)第2.3.3条规定:“公司股东持有的首发前股份,自发行人股票上市之日起十二个月内不得转让。第2.3.4条规定:“上市公司控股股东、实际控制人及其一致行动人减持本公司首发前股份的,应当遵守下列规定:

(一)自公司股票上市之日起三十六个月内,不得转让或者委托他人管理其直接和间接持有的首发前股份,也不得提议由上市公司回购该部分股份;

(二)法律法规、中国证监会规定、本规则以及本所业务规则对控股股东、实际控制人股份转让的其他规定。发行人向本所申请其股票首次公开发行并上市时,控股股东、实际控制人及其一致行动人应当承诺遵守前款规定。转让双方存在控制关系或者受同一实际控制人控制的,自发行人股票上市之日起十个月后,可豁免遵守本条第一款规定。

第2.3.5条规定:“公司上市时未盈利的,在实现盈利前,控股股东、实际控制人及其一致行动人自公司股票上市之日起三个完整会计年度内,不得减持首发前股份:自公司股票上市之日起第四个和第五个完整会计年度内,每年减持的首发前股份不得超过公司股份总数的2%,并应当符合《减持细则》关于减持股份的相关规定。公司上市时未盈利的,在实现盈利前,董事、监事、高级管理人员自公司股票上市之日起三个完整会计年度内,不得减持首发前股份;在前述期间内离职的,应当继续遵守本款规定。

公司实现盈利后,前两款规定的股东可以自当年年度报告披露后次日起减持首发前股份,但应当遵守本节其他规定。

《监管规则适用指引一关于申请首发上市企业股东信息披露》 (2021年) 第三条规定:“发行人提交申请前12个月内新增股东的,应当在招股说明书中充分披露新增股东的基本情况、入股原因、入股价格及定价依据,新股东与发行人其他股东、董事、监事、高级管理人员是否存在关联关系,新股东与本次发行的中介机构及其负责人、高级管理人员、经办人员是否存在关联关系,新增股东是否存在股份代持情形。上述新增股东应当承诺所持新增股份自取得之日起36个月内不得转让。”

《深圳证券交易所创业板股票首次公开发行上市审核问答》 (2020年)第十二问第一点规:“股份锁定方面,申报前6个月内进行增资扩股的,新增股份的持有人应当承诺:新增股份自发行人定:完成增资扩股工商变更登记手续之日起锁定3年。在申报前6个月内从控股股东或实际控制人处受让的股份,应比照控股股东或实际控制人所持股份进行锁定。”

《深圳证券交易所创业板股票首次公开发行上市审核问答》 (2020年) 第二十三问第七点规定:“微励对象在发行人上市后行权认购的股票,应承诺自行权日起三年内不减持,同时承诺上述期限届满后比照董事、监事及高级管理人员的相关减持规定执行。”

带期权上市的股权激励定价是否合规

《深圳证券交易所创业板股票首次公开发行上市审核问答》第23条“发行人存在首发申报前制定的期权激励计划,并准备在上市后实施的,信息披露有哪些要求?中介机构应当如何进行核查?”可以看出,创业板是允许“带期权上市”的,只是在信息披露上有一定的特殊要求。

对于上市前制定、上市后实施的期权激励计划的定价是否合规问题,《深圳证券交易所创业板股票首次公开发行上市审核问答》23条对此提出了要求:“期权的行权价格由股东自行商定确定,但原则上不应低于最近一年经审计的净资产或评估值。”,因此,拟赴创业板IPO且有计划带期权上市的企业,需要重点关注前述问题。

同时,本次调研中,链股发现有2家创业板申报企业采取带期权上市,且该两家公司在行权定价上均采取评估值定价。其中,歌尔微电子股份有限公司行权价格为14元/注册资本,高于当年评估机构确认的当前公司股权公允价值(13.61元/注册资本);而比亚迪半导体股份有限公司期权行权价为4.54元/股,也高于授予时公司最近一年经审计的净资产,但较评估公允价(10.84元)确实打了较大折扣,由此可见,尽管对带期权上市的监管较为严格,但企业仍然可以给员工较大的让利,只要行权价格不低于公司净资产,便不会受到实质性的限制。

股份支付

股份支付指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易,目前我国针对股份支付的会计准则主要参照财政部2006年发布并于2007年起实施的《企业会计准则第11号一一股份支付》、《企业会计准则第22号一一金融工具确认和计量》。

股份支付问题和税务合规问题专业性较强,因此很多企业在上市前实施股权激励时容易忽视或轻视,但是却可能对上市形成较大阻碍。以下对股份支付与税务合规问题中的常见问题进行说明。

1 是否对股份支付进行充分披露

股份支付本身是一项需要披露的重要信息,根据《首发业务若干问题解答》 (2020年6月修订),发行人应在招股说明书及报表附注中披露股份支付的形成原因、具体对象、权益工具的数量及确定依据、权益工具的公允价值及确认方法。

保荐机构及申报会计师应对首发企业报告期内发生的股份变动是否适用《企业会计准则第11号一一股份支付》进行核查,并对以下问题发表明确意见:股份支付相关权益工具公允价值的计量方法及结果是否合理,与同期可比公司估值是否存在重大差异及原因;对于存在与股权所有权或收益权等相关的限制性条件的,相关条件是否真实、可行,服务期的判断是否准确,服务期各年/期确认的员工服务成本或费用是否准确;发行人报告期内股份支付相关会计处理是否符合《企业会计准则》相关规定。

若企业应当根据上述要求,对相关信息进行充分披露,因而,早期实施股权激励的企业,也应当提前准备好相应资料的备份、公允价值的评估等,有利于未来上市的相关信息披露。

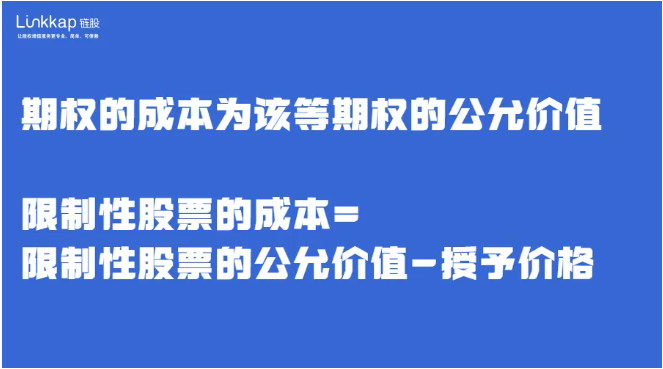

2 股份支付计算是否合理

股份支付是否按照规定进行计量会直接影响企业财务报表的真实性。上述会计准则对股份支付成本的会计标准计量如下:

期权的成本为该等期权的公允价值

限制性股票的成本=限制性股票的公允价值-授予价格

因而,在实践中如何确定“公允价值”通常是财务合规的关键之处。对于股份支付中的权益性工具的公允价值,通常采用授予前后六个月内熟悉情况并按公平原则自愿交易的各方最近达成的入股价格或相似股权价格确定公允价值(如近期合理的PE入股价)、专业资产评估机构对公司的评估价 (可采用Black-Scholes 模型 (B-S模型) 或者二叉树模型进行计算) 及其他具有合理性的价格。

对于报告期内的股份支付成本的计提,其重要性不言而喻,但是对于报告期之前的股份支付成本,如对期初未分配利润存在较大影响,亦需要谨慎对待。天津国安盟固利新材料科技股份有限公司于2021年12月份申报创业板,其在问询函中受到监管部门关于其2016年和2019年实施的股权激励计划的问询:“结合中国证监会《首发业务若问题解答 (2020 年6月修订)》问题26的规定,说明各次股份支付事项的相关内容,确定权益工具公允价值的具体过程、依据及公允合理性,结合服务期限、锁定期等约定分析股份支付费用摊销的合理性。”天津国安盟固利新材料科技股份有限公司在回复中说明其股权激励的股权之公允价由专业资产评估机构进行评估所得,其支付成本的计算基于该评估价格,具有合理性。

由此可见,企业上市前实施股权激励的,亦应谨慎对待股份支付的问题,必要时可聘请专业资产评估机构进行评估。

3 股份支付影响企业利润,可能导致企业所适用规则发生变化

股份支付对企业利润有直接影响,对于股份支付成本较高的企业,其扣减股份支付的相关费用后相应利润可能会大幅减少,其适用的相关上市标准可能需要调整。

例如,比亚迪半导体股份有限公司于2020年制定实施了期权激励计划,导致股份支付费用较大,2020年度公司归属于母公司股东的净利润及扣除非经常性损益后归属于母公司股东的净利润分别为5,863万元、3,184万元,若不考虑股份支付费用的影响,2020年度公司归属于母公司股东的净利润及扣除非经常性损益后归属于母公司股东的净利润分别为13,293万元、10,614万元。

想要获取完整版报告,欢迎扫描海报进行购买。