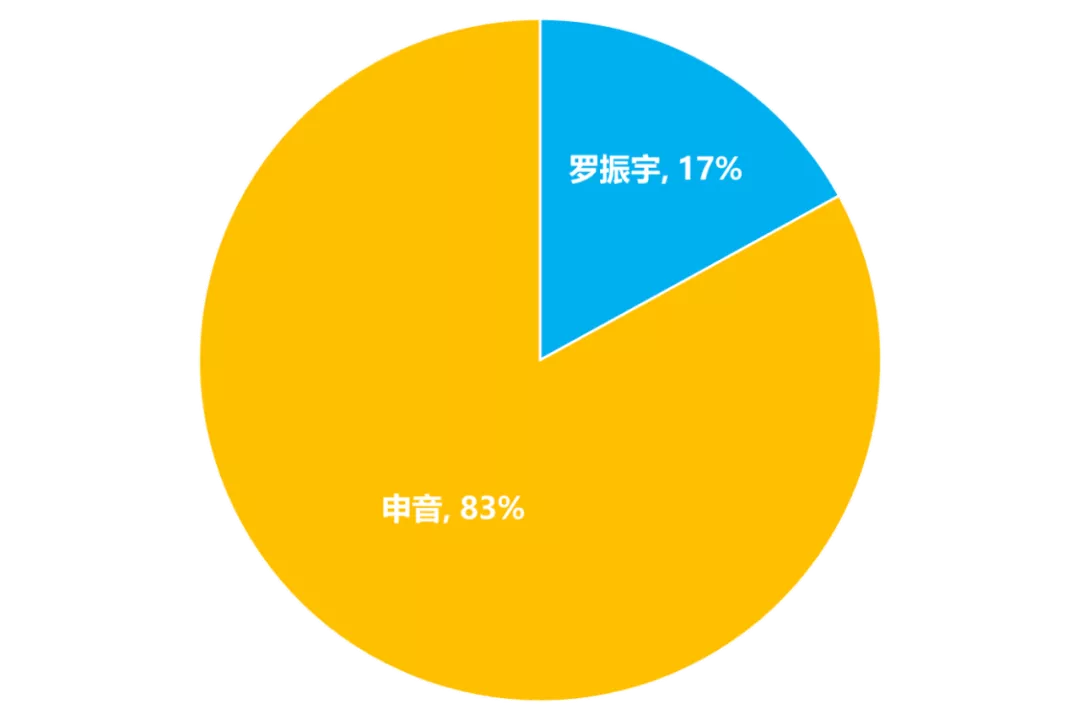

最近IPO讨论得比较热门的应该是罗辑思维准备上科创板的事情了。10月15日晚间,北京证监局公布了最新的辅导信息情况,首次披露了罗辑思维的拟上市路线:罗辑思维选择在科创板上市,中金公司担任辅导机构;辅导前期准备工作于2018年12月就已经开始了,持续到今年8月;正式辅导的第一阶段和第二阶段分别在今年9-10月、11-12月进行。对于一家拟上市公司,股权结构十分重要。而作为一家已成立了7年的公司,罗辑思维这一路走来,伴随公司发展的股权结构调整值得我们借鉴。2012年,申音、罗振宇和吴声一起打造了一档知识型脱口秀节目《罗辑思维》。三个创始人的背景都很豪华,申音是NTA传播创始人,罗振宇是知名的传媒人,中央电视台前栏目制片人,吴声则是京东高级副总裁,资深互联网人。三人的分工是:罗振宇是产品、社群和品牌的核心,申音负责日常运营服务,吴声则出任总策划。三个创始人成立了一家公司——独立新媒信息科技有限公司,用于运作项目,而实际上,罗辑思维只是这家公司的一个运作项目而已。除了《罗辑思维》,公司同时还运作《凯子曰》和《蛮子文摘》等自媒体产品。当时公司总体的业务逻辑就是,独立新媒公司作为平台和专业服务方,与自媒体人合作,共同打造自媒体产品,孵化产品,运营产品,把产品做成明星自媒体爆品;公司在整个过程中投入资源和专业运营平台,自媒体的产品主理人负责产品的生产和自媒体品牌的维护。因此作为公司的资源提供方申音占有87%的股权,而负责产品的罗振宇只占有13%的股权。

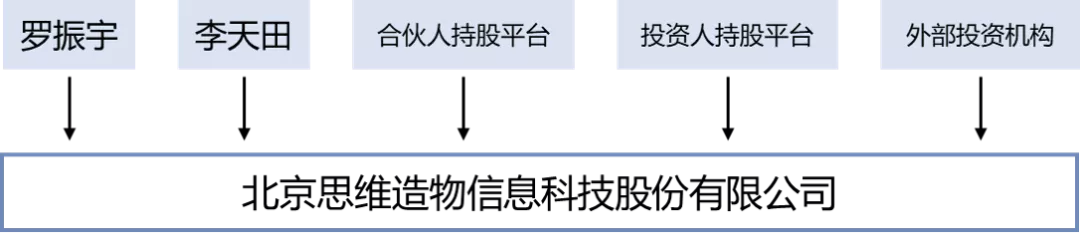

从之后罗振宇和申音因为公司运营理念不同而分手的结果来看,这不具弹性的股权结构确实是很大的原因。其实,公司在成立之初,就应该对自身的股权结构进行合理规划,弹性的股权结构设计才能保证企业能够适应商业模式的变化而适时调整。以罗辑思维为例,三个创始人在成立公司时,应该预留股份,比如成立一个合伙人持股平台,一方面可以用于吸引外部人才,另一方面也可以用于激励内部员工。随着《罗辑思维》这个脱口秀节目的不断火爆,也积累了一批粉丝。平台也借机推出各类如月饼众筹、C2B定制、霸王餐创新活动以及在视频中植入电商的尝试,逐渐发展成为最新锐的中国互联网知识社群第一品牌。2014年5月18日,申音和罗振宇在微博上声明了“已分手”的消息。两人的声明,宣告了罗辑思维脱离独立新媒信息科技有限公司,开始独立运营。在与申音分手之后,失去了公司运营的罗振宇一直在物色出色的CEO人选,他发现了当时正红的李天田。彼时的李天田已是知名财经专栏作家,以“脱不花妹妹”的名号在多家知名财经媒体开设了专栏。此外,作为企业咨询顾问,李天田创办了中国软实力研究中心,为企业提供软实力系统建设的最优解决方案。她同时还是清华大学总裁班、国研斯坦福等企业家继续教育机构客座教授,多家大企业决策顾问。2014年5月,在罗振宇力邀之下,李天田加入罗辑思维担任CEO一职,以其出众的管理能力成为这家创业公司的掌舵人。新成立的公司吸取了之前的教训,对股权结构进行了合理的设计。首先是实际控制人方面,罗振宇为了确保自身在整个公司的控制地位,以自然人身份直接持有公司30.35%的股份。同时,其又通过杰黄罡投资管理有限合伙企业间接控股11.3121%,合起来为41.6621%。而对于罗辑思维的二号人物李天田,罗振宇也给予了她足够的股份以示尊重。根据企查查的信息,李天田以自然人直接持有公司股份13.93%。同时,李天田也通过杰黄罡投资管理有限合伙企业和真致成远股权投资有限合伙企业间接各持有公司5.46%和0.76%的股份,合起来为14.8322%,目前为公司第三大股东。可以看到,罗振宇和李天田均有通过杰黄罡投资管理有限合伙企业间接持有公司的股份,那么这个黄罡投资管理有限合伙企业是什么呢?从企查查披露的合伙人信息可以看出,这里有罗振宇、邓鑫鑫、李天田、李翔、李笑来等7人。其中,邓鑫鑫是罗辑思维的CTO,李翔是罗辑思维产品得到App的总编辑,李笑来的《通往财富自由之路》是得到的明星课程。可以推断出,这是公司设计的一个合伙人持股平台,用于吸引、打造合伙人团队用作股权激励之用。而另一个持股平台造物家投资管理有限合伙企业,占有公司5.22%的股份。其23名合伙均为当今投资界或者企业界的大牛人物,如联想董事长柳传志、猎豹移动公司CEO傅盛、新东方董事长俞敏洪以及诺亚财富董事局主席兼CEO汪静波、喜马拉雅FM联合创始人余建军、艾瑞咨询集团总裁杨伟庆等,这对于罗辑思维这家公司而言是一个强有力的背书。底层结构方面,罗辑思维也进行了合理的规划设计。对于公司旗下最成功的产品得到APP,公司专门成立了得到(天津)文化传播有限公司进行产品运营;而对于另一个新生产品少年得到,公司也成立了酷得少年(天津)文化传播有限公司进行运营管理。底层架构的搭建深度结合公司的业务类型和发展规划,确保公司在拥有产品控制权的前提下,产品运营团队能根据具体情况适时调整发展战略,提升产品运营团队的自由度。

根据《首次公开发行股票并上市管理办法》的规定,发行人的股权必须清晰,控股股东和受控股股东,实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。也就是说,罗辑思维对于股权结构的设计保证了股权结构的清晰,对于上市而言是一个很好的助推器。从罗辑思维的融资进程来看,其股权结构的合理设计很好地防范了外部资本的控制,有效稳固了罗振宇对罗辑思维的控制。2014年12月接受了启明创投的A轮,到2015年10月20日接受了正心谷创新资本、启明创投、合一集团、中国文化产业投资基金、真格基金的B轮亿级人民币。到2016年12月30日,接受了真成投资、峰尚资本、真成投资、正心谷创新资本、梅花天使创投的C轮投资。2017年9月25日,接受了真成投资、红杉资本中国、腾讯产业共赢基金的D轮投资。目前的股权结构中,工商登记股东共16名,除了罗振宇和李天田所持有的股份以外,外部资本持股不到45%,而且各个机构持股均较为分散,除去黄罡投资有限持股平台的其他投资机构中,持股最多的就是中国文化产业投资基金,持股只有7.5%。而且,由于罗振宇是黄罡投资有限持股平台的GP,因此,其对公司的实际控制权为46.61%。总体上,罗辑思维的股东可以分为四类,一类是罗振宇和李天田,一类是合伙人持股平台,一类是投资人持股平台,其余为外部投资机构。这样的设计一方面有利于罗辑思维引进外部人才,让人力资本发挥力出一孔,利出一孔的优势;另一方面又能在解决外部融资的基础上,保证创始人对公司的控制权。从罗辑思维分手到独立运营再到拟科创板上市,其股权结构调整值得我们思考与学习:首先要设计弹性的股权结构,弹性的股权结构设计有利于企业适应商业模式变化而发展。申音和罗振宇分手,本质上就是由于公司的股权结构不适应公司商业模式的变化而导致的。而之后新成立的公司吸取了教训,在成立之后的一年后便设立了合伙人持股平台,保证了公司拥有弹性的股权结构以适应公司的不断发展。其次是通过合理设计顶层架构,既能使公司不断融资壮大,又能确保创始人对公司的控制权。这一点罗辑思维做得很不错,一方面,罗振宇通过自然人持股和作为持股平台GP牢牢把握公司的控制权;另一方面,通过设立合伙人持股平台,适当引进外部投资机构,保证了公司的得以迅猛发展。最后是根据业务开展模式搭建底层结构。底层架构的搭建一定要深度结合公司的业务类型和发展规划。像最初独立新媒信息科技有限公司并没有为其不同产品搭建底层架构,导致最终罗辑思维这款产品火爆之后脱离公司战略,最终只能分手。之后罗振宇显然吸取了教训,为旗下产品设计了合理的股权结构,如产品得到就是由其公司控股的得到(天津)文化传播有限公司运营。虽然如此,但是罗辑思维上市的道路仍旧不明确。在此前,吴晓波试图借道全通教育登陆创业板。但深交所对吴晓波“个人IP证券化”持质疑态度,这趟重组之路一波三折后最终失败。根据《每日经济新闻》记者报道,一位创投人士表达了对罗辑思维准备上科创板的看法,“目前已在科创板上市、过会的公司也并没有这样的类型,具体还要看后续辅导、问询情况。如果罗辑思维能开这个先河,将成为一个标志”。罗辑思维是否能成功上市,让我们拭目以待。