4月17日晚,一家叫九号机器人的公司获得科创板上市申报的受理。光看名字,不仅十分符合科创板的定位,而且高科技范儿十足。不止名字,它还有一个更加引人注意的地方:科创板首家申报受理的红筹公司。

链股团队第一时间对其进行研究,发现其股权激励很有特色。

一、公司基本情况

作为“小米系”公司之一,九号机器人的最知名产品是小米平衡车。小米系两大投资机构顺为和People Better共持有公司22%的A类股,对应表决权比例为10%。

除了股东和产品里有小米的影子外,九号机器人的许多方面都有着小米的特色。

1.特点一:A/B股制

作为红筹架构企业,九号机器人毫不意外地采用了A/B股的制度。

九号机器人的股份分为A类普通股股份(普通股份)和B类普通股股份(特别表决权股份)。每份A类普通股股份具有1份表决权,每份B类普通股股份具有5份表决权。

而小米也是采用的A/B股制度,小米的A股享有10票的投票权,B股享有1票的投票权。

2.特点二:迷之亏损

我们先来看一下九号机器人的营收与利润增长曲线。

相信各位已经看出了异常,营收持续暴增,利润却持续下滑,2018年亏损达到18个亿。而研发投入增长平平,似乎并不是利润下滑的罪魁祸首。

经常关注金融圈的朋友可能第一时间会想到小米系的老大哥——小米。

2018年雷军带领小米冲刺港股的时候,招股书中439亿的亏损引起了资本市场的轩然大波。

不愧是雷军带出来的徒弟。

其实不论是之前的小米,还是今天的九号机器人,他们的盈利状态其实都非常良好。账面显示的巨额亏损,其原因来自于“可转换可赎回优先股的公允价值变动”这一指标的影响。

优先股公允价值变动的根源,来自企业融资时所发行给投资人的优先股具有可赎回、可转换属性,在会计计量上将按照普通股价值与转换价之间的差额计为账面上的亏损,因此公司估值越高,账面亏损越大。

以更具参考价值的盈利指标来看,公司三年间扣非净利润达到0.4亿元、-0.6亿元和5.4亿元,盈利情况良好。也就是说,剔除掉“可转换可赎回优先股”的影响,九号机器人的实际业绩状况相当不错,稳居科创板受理企业第一梯队。

二、公司股权激励实施情况

九号机器人的股权激励由两部分组成,一部分是受限股激励,另一部分是基于ESOP的期权激励。

1.高管的股权激励:

根据招股书透露,九号机器人针对赵忠玮、肖潇、陈中元、张辉、沈涛、蒲立、梁建宏、聂智八人实施的股权激励以受限股为载体,总额度高达1千万股,接近ESOP计划的三倍。

根据目前九号机器人的估值200亿,股票数量约7千万股,每股价值285元,平(qia)均(zhi)计(yi)算(suan),每人所拥有的股票价值高达3个亿……

一人三个小目标的节奏……

值得一提的是,由于给高管的股票是由2位创始人所在的公司进行代持的。2019年3月递表前夕,九号机器人对这一部分代持的股票进行回购,随后再增发到员工所在的持股平台,来使其股权真实表现在股权架构上。

2.ESOP

九号机器人2015年设立ESOP,公布了《员工认股期权计划》,预留了5百多万股A类普通股作为期权池。

但是中途经历了多次的修改,期权池一直在变动,直至2019年4月,此时的激励池已变更为556万B类股,约占总股本8.7%。

截至招股书签署日,期权池556万股的权益已经全部完成授予,授予人数总计252人。

对象方面:ESOP计划的参与对象包括创始人和公司管理人员、核心技术人员、骨干成员。

两位创始人,CEO高禄峰和总裁王野在拿股票这事上充分发挥了从群众中来到群众中去的精神,积极参与“员工持股计划”。

不得不让人又想到了给自己发98个亿股票的雷军,果然是一家人不做两家事。

数量方面:ESOP授予的股票都是享有5票投票权的B类股,总计556万股,占比达到8.7%,激励力度相对还是比较大的,尤其是考虑到实际的授予人数仅为252人。

其中,556万股中的490万股授予的是创始人之外的员工,授予给CEO高禄峰和总裁王野的数量各为33万股,总计66万股,占ESOP中的6%,价值约2个亿。看来跟雷军的98个亿比还是差了一些。

价格方面:2019年4月之前的股权激励定价未明确透露,但根据一些行权的蛛丝马迹,大体在0-1美元/股之间,不乏以账面价格做价的,价格非常良心。

2019年4月,ESOP从290万股扩大到490万股,扩大部分的行权价格发生上涨,行权价为行权时的净资产或5.7美元(取价格高者)。这个5.7美元是授予时的公允价。也就是说,员工在行权的时候,公司最新的净资产价值如果高于2019年4月的公允价,则员工以公司最新净资产作价行权。

由此可见,九号机器人的定价还是讲究一个“先来后到”的,先参与的人拿到的价格低很多。

解锁节奏:根据不同的授予安排,行权周期为4或5年,每年平均行权:25%*4或20%*5。根据招股说明书,其行权的条件非常简单,只有一条:员工继续留服务。没有任何业绩考核。

退出机制:上市前,尚未成熟的期权,可以加速成熟并行权。2019年3月递表前夕,九号机器人给徐鹏等4位高管的期权进行了加速成熟,总计数量达到43万股。

行权价为1美元(约人民币6元),对比目前估值折算所得的285元/股的单价。这波加速行权人均带来收益达到3千万……

最后我们来算一下人均员工收益:

总计员工人数252人,总股数490万股,其中200万股行权价以5.7美元(约人民币36元)计算,另外290万股行权价以1美元(约人民币6元)计算,目前每股估值285元:

人均收益=(285元-36元)*200万+(285元-6元)*290万/252人=5206万元/人……

先不要急着喊666,事情总是要浇点冷水的。

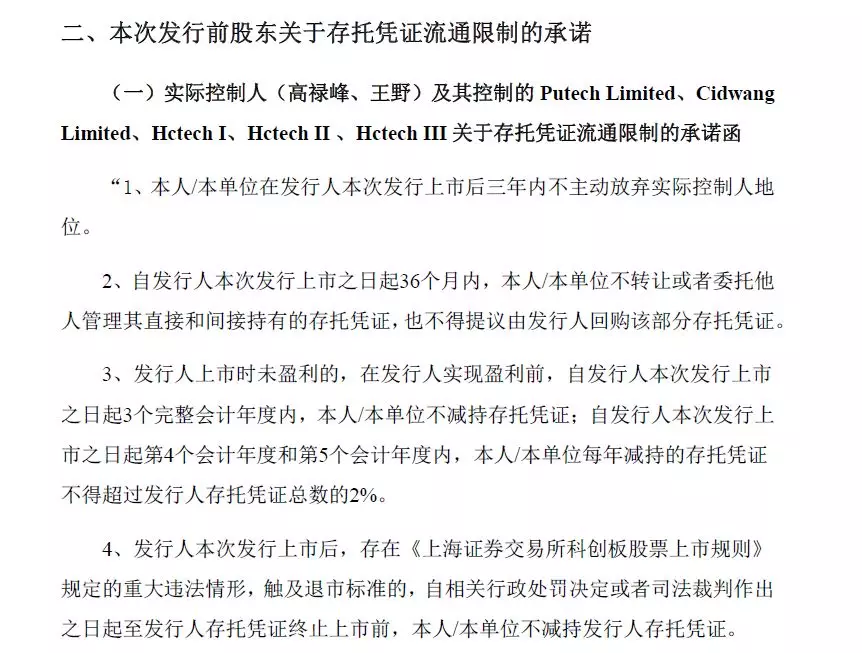

中国特色自愿锁定:我国法律规定上市公司的实际控制人及其控制的持股平台在公司上市后三年内不得进行减持。

九号机器人的股权激励最后是以持股平台的方式呈现的,而持股平台是由实际控制人作为GP 的有限合伙企业(九号机器人家的持股平台叫Hctech I ,Hctech II和HctechIII)。在上市的时候,持股平台里的所有股东需要与实际控制人共同“自愿”承诺:自上市起,三年内不得出售所持有股份……

所以,九号机器人的小伙伴看似一夜暴富,但是3年内至少是无法变现的。

三年之后才能够出售股票获得收益,而那个时候的股价,可能会翻好几倍,也可能会滑铁卢。比如最近的视觉中国,高管刚刚可以进行股份的出售,结果东窗事发……

三、小结一下

1.力度很大

力度大表现在两方面,一方面是人均收益,一方面是覆盖人数。

人均收益5206万,仿佛200多个千万富翁正在招手走来。

但是股市有风险,曾经小米也号称前1000号员工都成千万富翁,如今市值不足上市时的69%……

覆盖人数252人,占公司员工比例高达16.9%,而且由于科创板的规定,只要公司的员工持股计划不在公司IPO时进行转让且承诺3年的锁定期,就可以按照一名股东计算,不用穿透,所以九号机器人这么大规模的激励也是可以上市的。

2. 行权不设考核条件

九号机器人对员工的信任还是很足的,很多企业担心不设考核条件,员工容易变成“沉淀层”——即坐拥一堆期权,然后游手好闲,坐享其成。

而九号机器人不走寻常路,对员工的行权不设任何的考核条件。

从好的方面来看,可以避免员工因追逐数字指标,从而导致的一些短视性决策。

从反面来看,很可能会导致“沉淀层”,当年华为的虚拟股后来更改成TUP,沉淀层太多就是变革的一个重要原因。

3. 上市之前加速行权

但这个加速行权的福利似乎并没有覆盖到每一个人,考虑到解锁周期为4到5年,且九号机器人自2015年才开始做股权激励,实际中必然有大量员工仍是带着期权上市的。不知道九号机器人这样的“偏心”是否会对员工的心理带来负面影响。

4. 股权激励授予的是有5票投票权的B类股

通常企业给员工的股票都是为了让员工享有收益为主,九号机器人特立独行地给员工授予了B类股。

我们认为九号机器人的这个行为,更主要的目的是借股权激励向创始人增发B类股,从而提供创始人对公司的控制权。未来期权全部行权,九号机器人的公司实际控制人高禄峰、王野将合计控制公司B 类普通股94,087,285 股,占公司总投票权比例的57.44%。