导读:上海硅产业集团作为科创板首家带期权上市企业,也是中国证券市场首家带期权上市的企业,具有跨时代的意义。本文对法规进行深度解读,结合硅产业集团的案例,对带期权上市进行理论与实操两个方面的探讨。

链股观点:带期权上市或许将成为科创板申报企业股权激励的首选工具,现阶段的条条框框仍为推行的造成一定阻力,期待监管部门进一步放开限制,赋予企业更大的人才激励的空间。

---快速导览---

带期权上市政策解读与分析

上海证券交易所2019年3月3日发布《上海证券交易所科创板股票发行上市审核问答》,其中第12问,对企业在上市前制定,上市后实施的期权激励计划进行了明确的规定。这意味着国家在科创板试点开放带期权上市这一政策。

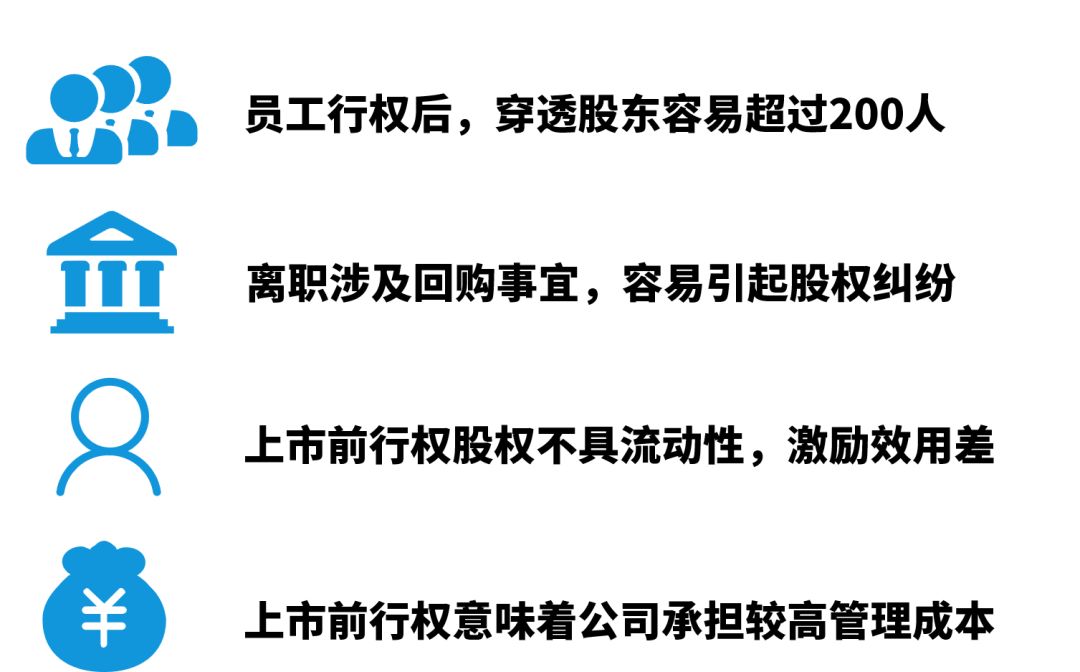

带期权上市在境外是一种非常常见的激励方式,不论是在香港联交所还是纳斯达克。但是原来A股主板、中小板、创业板的拟上市企业无法将上市前授予员工的期权带到上市成功后行权,造成主板、中小板、创业板的拟上市公司员工所获授的期权必须在上市申报之前行权完毕。

原政策的考量点,是期权的行权会导致股权结构的稳定性和实际控制人的稳定性受到影响,从而对公司的运营产生影响。但是从人才激励的角度看,这一政策会带来一定的弊端:

而科创板拟上市企业皆是智力密集型企业,根据链股团队的统计,87%的企业均实施了股权激励。对于科创型企业而言,股权激励是一种刚需,是企业激发人才创造力的重要工具,为了更好地为这些企业进行人才的激励,监管部门在科创板进行试点,放开带期权上市这一政策。

从宏观大背景来看,这是中国经济转型下的必然趋势,中国制造2025战略部署中,明确强调要以人才为本作为制造强国的基本方针之一。放开对股权激励的限制,允许企业更灵活地激励企业人才,是对国家层战略部署的有力衔接。

从企业的角度来看,带期权上市的激励模式,能够让企业在设计方案的时候具备更多的灵活性,因为不需要在上市前确权,期权的授予和回收都比较方便,不需要频繁地去工商做变更,而行权放在了上市后,通过增发形式让员工获得股份,也减少了前期公司为股权激励做股份预留的成本。

如何操作以及注意点

根据《上海证券交易所科创板股票发行上市审核问答》第12问的答复,监管部门对带期权上市作出了明确的指示:

根据上述指示,虽然目前我国放开了这一政策,但是对其方案的设计其实提出了很多限制,对上市前设计的股权激励方案的接纳程度还是比较保守的,基本要求企业照搬上市公司的股权激励做法。

因此,在现行的法规制度之下,若设计可携带上市的期权激励方案,必须要按照相关要求进行设计,在定价、考核、解限等要素上,操作空间比较有限,如何在合规的框架之下确保方案的整体效果以及对企业特殊性的适配,将成为方案设计的难点。

硅产业集团股权激励案例

2019年4月10日,硅产业集团召开董事会,通过了一系列股权激励相关的议案,正式实施股权激励。

由于硅产业集团有较重国有背景,4月17日,硅产业集团获得上海市国资委的书面复函,批准了这一股权激励事项。

本次激励的详细情况如下:

激励对象人数:267人

激励对象标准:集团及子公司的核心管理人员、核心业务人员、核心技术人员(不包括独立董事和监事)

激励工具:股票期权

股票来源:上市后定向增发

授予数量:9500万股

计划授予总量:1.296亿股;未授予股份上市后不再授予

等待期:24个月

行权安排:三年行权,每年三分之一

行权价格:授予日最近一次交易的公允价确定:3.45元/股

公司层行权考核:

(*净利润指扣非归母净利润)

个人层行权考核:

上市后锁定期安排:行权后,三年内不得减持

计划有效期:5年

授予对象详情如下:

招股书仅披露了前6名核心高管的授予详情,6名核心人物获得的期权总计17,850,200股,人均2,975,000股;其余261名员工,总计获得77,213,200股,人均295,836股,为核心高管的十分之一。

总 结

硅产业集团作为目前(截止2019年5月底)唯一一家采取带期权上市的企业,其具有很大的示范效应,尤其是其身份同时也是国有企业。硅产业集团的激励方案其实也反映了国家对后来者的期望。

根据现有法规的规定和硅产业集团的方案内容,我们对证监会的三个核心导向进行了提炼:

(一)保持控制权的稳定

从对激励池子的限定和禁止预留权益,都意味着即使放开了带期权上市这一政策,但是证监会依然要确保期权激励不会对控制权的稳定产生太大的冲击。

硅产业集团作为本次的示范案例,计划预留7%,实际仅发出5.87%,远低于证监会规定的15%。不会对其现有的股权结构产生太大冲击。

因此企业在设计期权激励方案时,若想让员工带期权上市,需提前考虑好期权行权产生的稀释效果,避免造成实际控制人的变化。

(二)保持核心团队的稳定

问答对行权后的锁定时间进行了规定,长达3年,且三年后仍需按照相关减持规定进行减持。这意味被激励对象的变现总周期将会非常漫长。

以硅产业集团为例,2022年被激励对象才完成最后一笔行权,2025年可售出第一部分,但是对于核心团队而言,不得高于其总量的25%,之后每年可售出的数量都不超过其持有的数量的25%。推算可得,至少需要6年才能卖出80%左右的股份。

对于核心员工而言,带期权上市的变现周期非常漫长,整体回报周期高达10年以上。这将有助于进一步提高核心团队的稳定性,避免出现高管大规模变现然后离职的现象。

因此企业在设计期权激励方案时,若想让员工带期权上市,一定要提前对员工进行相关规定的普及,明确公司股权激励的导向,避免暴富心态,强调共同成长,相互成就。

(三)激励对象收益与公司经营情况相挂钩

《上市公司股权激励管理办法》中明确规定了企业在设计激励方案时要注意行权时的考核,要与公司经营状况相挂钩。而问答规定期权激励若在上市后行权,也必须符合上述管理办法。强调了激励对象收益与公司经营情况要相挂钩,避免出现公司业绩下滑但被激励对象依然可以拿到股权的现象。

硅产业集团的激励方案中对行权条件作出利润、销售数量、营收三大指标作出规定,将激励对象与公司的整体经营情况高度挂钩。

因此,企业在设计期权激励方案时,若想让员工带期权上市,必须按照相关规定执行,将行权与经营状况挂钩。不过具体的指标以及难度企业有自主选择的权利,这意味着企业可以设置较容易达成的业绩目标来淡化这一规定对激励方案的影响。

思 考

整体来说,带期权上市对企业来说是一种低成本高效益的股权激励方式,尤其是对于受资本追捧的企业或上市机会较大的企业。

在互联网企业中,期权已经成为了股权激励的首选工具,因为期权的授予与回收非常便捷,更适应这个充满不确定性的时代。

未来带期权上市是否会成为股权激励的首选做法,目前尚难以断论,毕竟相关配套规则刚刚出炉,上市后的股权激励管理办法也通常较难适配上市前的公司状况。

上市前后企业的战略规划断然是不可同日而语,而股权激励作为企业战略规划的发动机,更是不可生搬硬套上市后的做法。为了带期权上市而硬套一个期权激励方案,反而容易搬了石头砸自己脚。

我们始终坚信,股权激励是企业战略落地的发动机,服务公司的战略规划。带期权上市看起来非常诱惑,但是背后的条条框框若限制了方案的整体效果,应以服务战略作为优先考量。